文章内容

添加时间:2021/3/9 10:03:34

2020年,中国混凝土与水泥制品行业坚决贯彻落实党中央决策部署,努力做好疫情防控,快速实现复工复产,积极参与国家和地方抗疫工程建设,应急保障功能凸显。同时全行业笃行创新发展、绿色发展、智能化发展道路;攻坚克难,加快行业供给侧结构改革和高质量发展,促进行业经济运行实现稳定增长,重点产品产量和主要经济指标再创新高。

一、2020年行业经济运行回顾

(一)主要产量和经济指标概述

1.主要产量

2020年行业重点产品如商品混凝土、混凝土压力管、预制混凝土桩等累计产量均实现同比增长,并创下历史新高。

表1:2020年重点产品累计产量及同比增减情况

说明:由于规模以上工业企业范围每年发生变化,为保证本年数据与上年可比,产品产量指标同比增长速度所采用的同期数与本期的企业统计范围相一致,和上年的数据存在口径差异。

2.主要经济指标

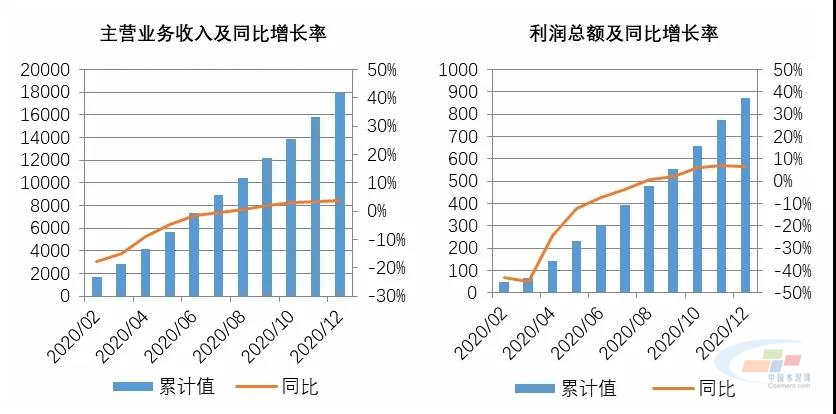

2020年规模以上混凝土与水泥制品工业企业主营业务收入累计17906.51亿元,比上一年增长3.8%;利润总额累计873.33亿元,比上一年增长6.67%。尽管增速较2019年明显降低,但经济总量再创新高。

(二)2020年行业经济运行特点

1.攻坚克难,彰显责任担当

一季度,在传统淡季叠加疫情因素的双重影响下,由于工期延误、物流受阻、成本上涨,混凝土与水泥制品企业的生产及经营管理均受到严重制约;二季度,在各地区各部门坚决贯彻落实党中央决策部署,科学统筹疫情防控和经济社会发展,扎实做好“六稳”工作、全面落实“六保”任务的背景下,全行业在第一时间复工复产、保障基础建设,快速实现了较高水平的复工复产率。4月底,中国混凝土与水泥制品协会监测的重点预制混凝土桩企业复工复产率达到95%、重点预拌混凝土企业复工复产率达到100%、重点房屋建筑预制混凝土构件企业复工复产率达到100%。

在抗击疫情期间,混凝土与水泥制品企业有力地保障了武汉雷神山、火神山医院,河南版“小汤山医院”,西安市公共卫生中心等地方抗疫工程的建设,凸显了行业在突发情况中的应急保障功能。

2.供给侧有效发力,保障工程建设进度快速恢复

受疫情影响,2020年一季度重点产品累计产量出现大幅萎缩;4月份开始重点细分行业生产实现快速恢复,重点产品如商品混凝土、预制混凝土桩当月产量实现同比增长;8月份开始个别产品累计产量实现同比增长。

图1:重点产品2020年单月产量同比增长情况

从细分产业生产情况来看,商品混凝土作为基建先行产业生产快速恢复,自4月份开始单月产量保持同比增长走势,9月份开始实现累计产量同比增长。分区域来看全国六大区域只有华北地区全年产量出现同比下滑,其余五个区域累计产量均为同比上涨。

房屋建筑预制混凝土构件市场恢复较好,4月份企业生产已恢复甚至超过上一年同期水平,部分地区如陕西、山东、上海、北京等地市场需求好于2019年。据不完全统计,2020年预制混凝土生产企业新增近200家,截止2020年底全国规模在3万立方米以上的预制工厂已超过1200家。

预制混凝土桩企业复工之初经营管理仍存在一定困难,随着交通运输和上下游产业链的逐步恢复,企业生产进度快速提升。下半年市场明显好转,部分地区由于国家基建项目加大投入,预制混凝土桩需求较为旺盛,企业生产快速发力。据不完全统计,2020年新建预制混凝土桩生产厂20家左右,同时受环保节能政策的持续制约以及城市规划的调整需要,部分预制混凝土桩企业停产整顿甚至关停退出市场,整体来看预制混凝土桩生产能力基本与上一年持平。

混凝土管涵企业在疫情中生产经营活动普遍恢复较快,尤其是协会重点监测企业与上一年相比有不同程度的增长。据不完全统计目前我国各种规模混凝土管涵生产企业约5000家。

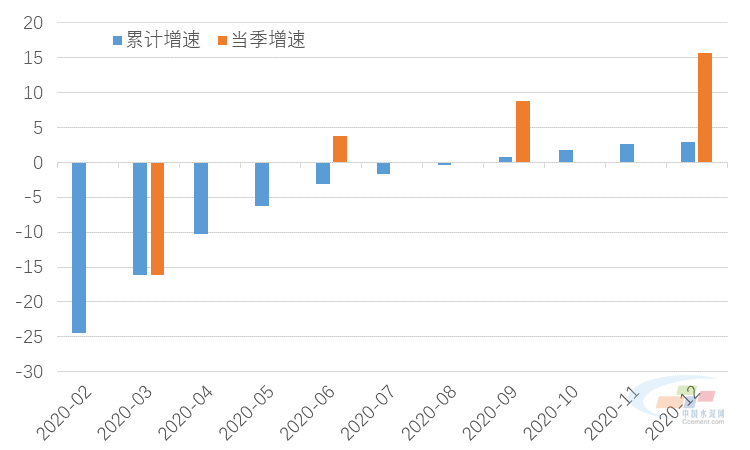

在疫情困境中行业生产的快速恢复有效保障了工程建设进度的提升,2020年前三季度累计固定资产投资增速实现由负转正、全年固定资产投资同比增长2.9%,单季投资增速不断提升、第四季度单季投资增速达到15.67%。

图2:2020年累计投资及当季投资同比增速(单位:%)

与混凝土与水泥制品行业密切相关的建筑业2020年投资增速实现近几年最好水平,同比增长9.2%;基础设施投资中的道路运输业、水利管理业投资实现小幅增长;房地产开发投资实现较快增长,全年投资同比增长7.0%。

图3:重点行业固定资产投资增速走势(单位:%)

从细分数据来看,2020年建筑业房屋建筑施工面积同比增长3.68%,高于2019年1.36个百分点。房地产开发投资中建筑工程投资同比增长8.8%,是拉动房地产开发投资的主要力量;商品房施工面积同比增长3.7%。交通固定资产投资实现较快增长,全年投资预计同比增长7.1%,其中公路水路投资增长10.4%。

3.产品价格略有下降,一线与非一线城市存在较大价差

2020年,全国商品混凝土年度均价为437.5元/立方米,较上一年均价低7元/立方米;2020年协会重点监测的房屋建筑预制混凝土构件企业产品售价较上一年也有所下滑。

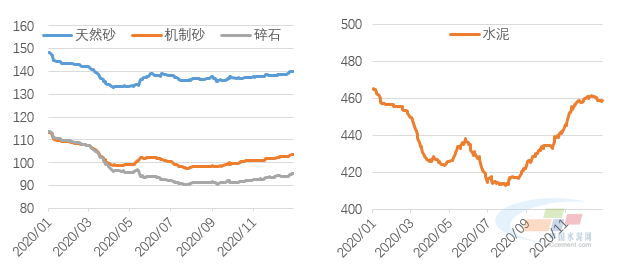

2020年原材料价格出现下滑,从全年走势来看,水泥价格9月份开启第二轮价格上涨,持续到12月底价格再次出现小幅下调;砂石价格4月份结束价格下行走势,开始震荡回升,6-8月南方梅雨季节期间再次震荡回落,9月份再次迈入价格震荡小幅回升通道。

图4:2020年原材料价格走势(单位:元/吨)

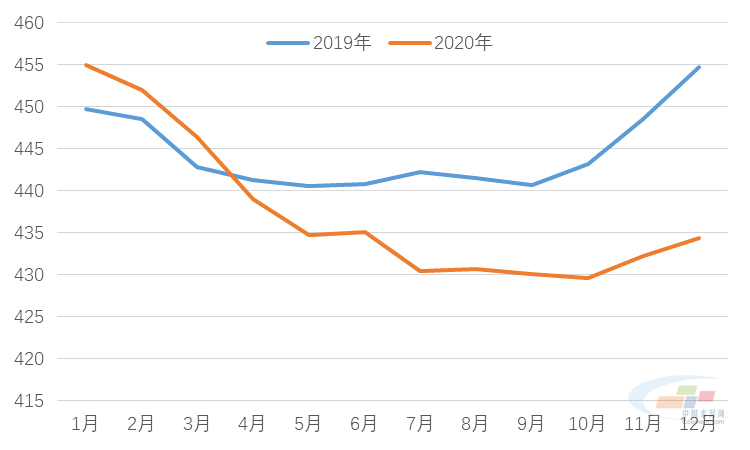

上半年商品混凝土价格保持下行走势,一方面一季度传统淡季价格出现周期性下滑;另一方面疫情导致需求、供给受限,原材料价格在二季度下滑周期出现加速下滑的现象导致商品混凝土价格同步下降。下半年,商品混凝土价格上涨滞后于原材料价格1个月左右,国庆节之后才确立价格上行走势。

图5:2019、2020年全国商品混凝土均价走势比较(单位:元/立方米)

注:本报告所述混凝土市场价格均为商品混凝土C30市场价格,下同。

协会监测数据显示,全国一线城市与非一线城市商品混凝土价格有较明显价差,一线城市均价较非一线城市均价高57元/立方米左右;分地区来看,华北地区一线城市与非一线城市价格差最大,达到62元/立方米,价格差最小的是西北地区,一线城市与非一线城市价格差约为20元/立方米。

从一线城市与非一线城市商品混凝土价格走势来看,2020年下半年华北地区一线城市均价保持下行走势,非一线城市在年末则出现价格上涨走势;四季度华东地区一线城市价格持续小幅上涨,非一线城市则出现先降后涨的走势。同时也可以看出一线城市价格波动活跃程度高于非一线城市,且波动幅度更大。

2020年年末全国商品混凝土均价为433元/立方米,较年初下降18元/立方米,全国各省会城市、直辖市年末市场均价及与年初价格比较如下表:

表2:2020年末重点城市商品混凝土均价及与年初对比(单位:元/立方米)

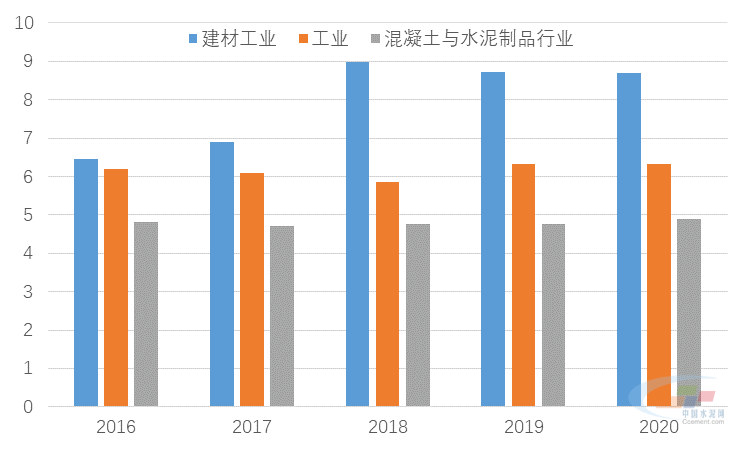

4.行业经济规模再创新高,成为建材工业重要支撑

在全行业企业克服疫情不利影响的共同努力下,2020年混凝土与水泥制品行业主要经济指标保持了稳定的增长,行业主营业务收入和利润总额双双创历史新高。“十三五”期间混凝土与水泥制品行业收入规模在整个建材工业中保持排名第一,主营业务收入在建材工业中的占比从“十三五”初的16%上升至“十三五”末的32%,是建材工业的重要支撑行业。

图6:2020年行业主要经济指标变化情况(单位:亿元)

2020年混凝土与水泥制品行业销售利润率为4.88%,较上一年提高0.13个百分点,仍低于整体工业和建材工业平均水平。

图7:混凝土与水泥制品行业销售利润率仍然偏低

2020年受疫情影响全行业亏损企业面较上一年有所扩大,期末应收账款净额较上一年期末增幅较大,期末应收账款占主营业务收入比例达到38.24%,较上一年提高4.7个百分点。

二、2021年行业发展展望

2020年的新冠疫情推动了“百年未有之大变局”的加速变革,国际关系发生深刻变化;国内经济结构加速构建新发展格局,创新、协调、绿色、开放、共享的新发展理念更加深入人心。展望2021年,混凝土与水泥制品行业在准确识变的基础上将走上科学应变、笃定创新的更加健康可持续的发展之路。

1.疫情凸显宏观经济韧性,支撑各产业结构持续优化

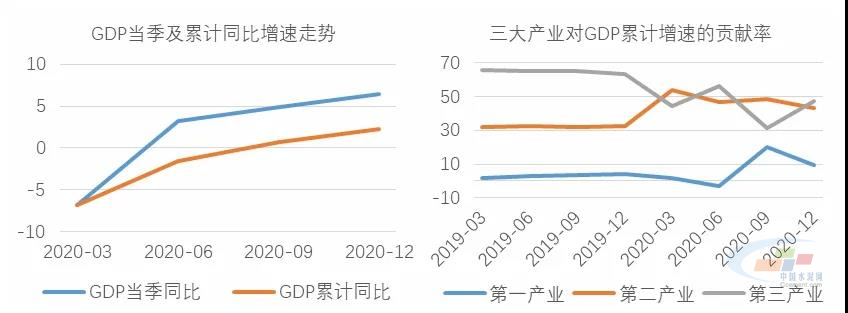

2020年全国统筹疫情防控和经济社会发展取得了重大成果,GDP迈上百万亿元新台阶,同比增长2.3%,成为全球唯一实现经济正增长的主要经济体。分季度来看,一至四季度GDP增速分别为-6.8%、3.2%、4.9%和6.5%,经济超预期恢复,显示出我国经济发展的强大韧性。

图8:2020年GDP增长及三大产业对GDP增长的贡献率(单位:%)

从产业结构来看,疫情对第三产业的影响较大,2020年第三产业GDP同比增速从上一年的7.2%下滑至2.1%,第二产业GDP同比增速从上一年的4.9%下滑至2.6%,第一产业GDP增速变化不大。2020年,经济结构继续优化,第三产业对经济的支撑作用仍占主导地位,在GDP占比中达到54.5%,因此第三产业GDP的增长主导了全国经济总量的增长方向;第二产业发挥了较好的支撑作用,工业生产恢复较好同时结构持续优化,制造业稳步增长奠定了良好的经济恢复基础,高技术制造业继续发挥新动能优势拉高工业增加值增长速度。

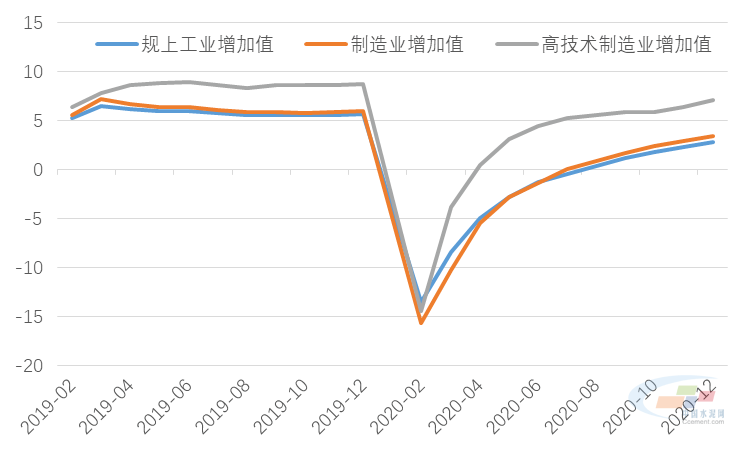

图9:制造业带动工业增加值增速稳步恢复(单位:%)

制造业回升明显,2020年制造业增加值增长3.4%,高于整体规上工业增加值增长率0.6个百分点,有力带动了工业生产稳步恢复。其中装备制造业增加值增长6.6%,持续发挥重要支撑作用;高技术制造业增加值增长7.1%,新兴产品增长强劲。

在此宏观经济环境下,混凝土与水泥制品行业顺势而为,产业结构将得到不断优化。

2.优化营商环境政策频发,有利于企业更好发挥活力

近几年,国家层面不断出台优化营商环境的相关法规政策,我国营商环境明显改善。2020年受疫情影响,企业困难加剧,亟需进一步聚焦市场主体关切采取更多改革的办法破解企业生产经营中的堵点痛点,国务院办公厅及时发布了《关于进一步优化营商环境更好服务市场主体的实施意见》,依托大数据、人工智能等互联网科技提升企业经营便利化。

在政策的持续推动下,在构建“国内大循环为主体、国内国际双循环相互促进”新发展格局的战略下,国内市场主体活力得到大力激发与提升。混凝土与水泥制品行业民营企业数量众多,在政策支持下将能够更好地发挥市场经济主体的主动性和积极性,为国内大循环、国内国际双循环新发展格局做出贡献。

3.绿色发展深入推进,固废利用成为行业使命和新增长点

在绿色发展战略的持续推动下,混凝土与水泥制品行业从资源保护、污染防治、节能减排、固废处理和利用、生态修复等各个方面也在不断践行绿色发展理念,绿色发展早已成为全行业发展的共识。

2020年政府提出了碳峰值和碳中和承诺,2021年2月22日国务院发布《关于加快建立健全绿色低碳循环发展经济体系的指导意见》(以下简称《意见》),提出到2025年绿色低碳循环发展的生产体系、流通体系、消费体系初步形成;到2035年美丽中国建设目标基本实现。《意见》提出“健全绿色低碳循环发展的生产体系”,首当其冲的是推进工业绿色升级,加快实施建材等行业的绿色化改造;促进工业固体废物综合利用;全面推行清洁生产等等。

绿色低碳循环发展的相关政策必将大力推动全社会尤其是重点行业低碳发展的步伐,混凝土与水泥制品行业减碳、用碳技术创新也将得到加速推动;同时作为重要的利废行业,混凝土与水泥制品行业的固废综合利用技术和应用推广也将得到大力发展,并带来新的经济增长。

4.工业互联网快速发展,行业智能制造转型将取得突破

随着国家不断深入推进工业与互联网、信息化、智能化的融合,工业互联网技术不断突破,2020年12月工信部印发《工业互联网创新发展行动计划(2021—2023年)》,未来三年将是我国工业互联网快速成长的关键期。

2020年9月,工信部办公厅印发《建材工业智能制造数字转型行动计划(2021-2023年)》提出了建材工业信息化、智能制造的发展目标:到2023年,建材工业信息化基础支撑能力显著增强,智能制造关键共性技术取得明显突破,重点领域示范引领和推广应用取得较好成效,全行业数字化、网络化、智能化水平大幅提升,经营成本、生产效率、服务水平持续改进,推动建材工业全产业链高级化、现代化、安全化,加快迈入先进制造业。

针对重点细分行业提出了重点建设任务:混凝土及水泥制品行业要重点形成制造执行管理、智能物流配送、在线质量监测的混凝土全产业链集成系统解决方案,以及集中搅拌分送、自动成型控制、骨架焊接运送、制品智能养护的水泥制品集成系统解决方案。利用新一代信息通信技术融合场景方向方面,提出要运用建筑信息模型技术促进建材和建筑无缝连接,大力发展部品化建材,实现建材全生命周期可追溯、可预测、可维护、可回收。

《建材工业智能制造数字转型行动计划(2021-2023年)》提出了建材工业智能化、数字化转型总体目标和具体建设任务,在国家不断深化产融合作、加大政策支持的保障下,混凝土与水泥制品行业的数字化、智能化转型将取得突破。

5.响应国家“十四五”规划,创新驱动行业高质量发展全面升级

《混凝土与水泥制品行业“十四五”发展指南》(初稿)指出“十四五”是混凝土与水泥制品行业转换发展动能、改变发展方式,逐步转向高端、高附加值、高质量发展的重要时期,以5G、人工智能、云计算、大数据、新能源、数字经济、共享经济等为代表的新一轮科技革命深入推进,为行业高质量发展提供了创新要素支撑。

可以预见“十四五”开局之际,混凝土与水泥制品行业将掀起惟实励新的高潮:从制度和机制创新为切入点,以关键技术攻关为突破口,通过应用创新建立更完善的“生态圈”,实现产品附加值的提升,最终实现全行业的创新全面升级、实现全行业的高端化发展,全面完成行业“十四五”发展目标。

6.2021年经济增长目标确定,投资提速利好行业发展

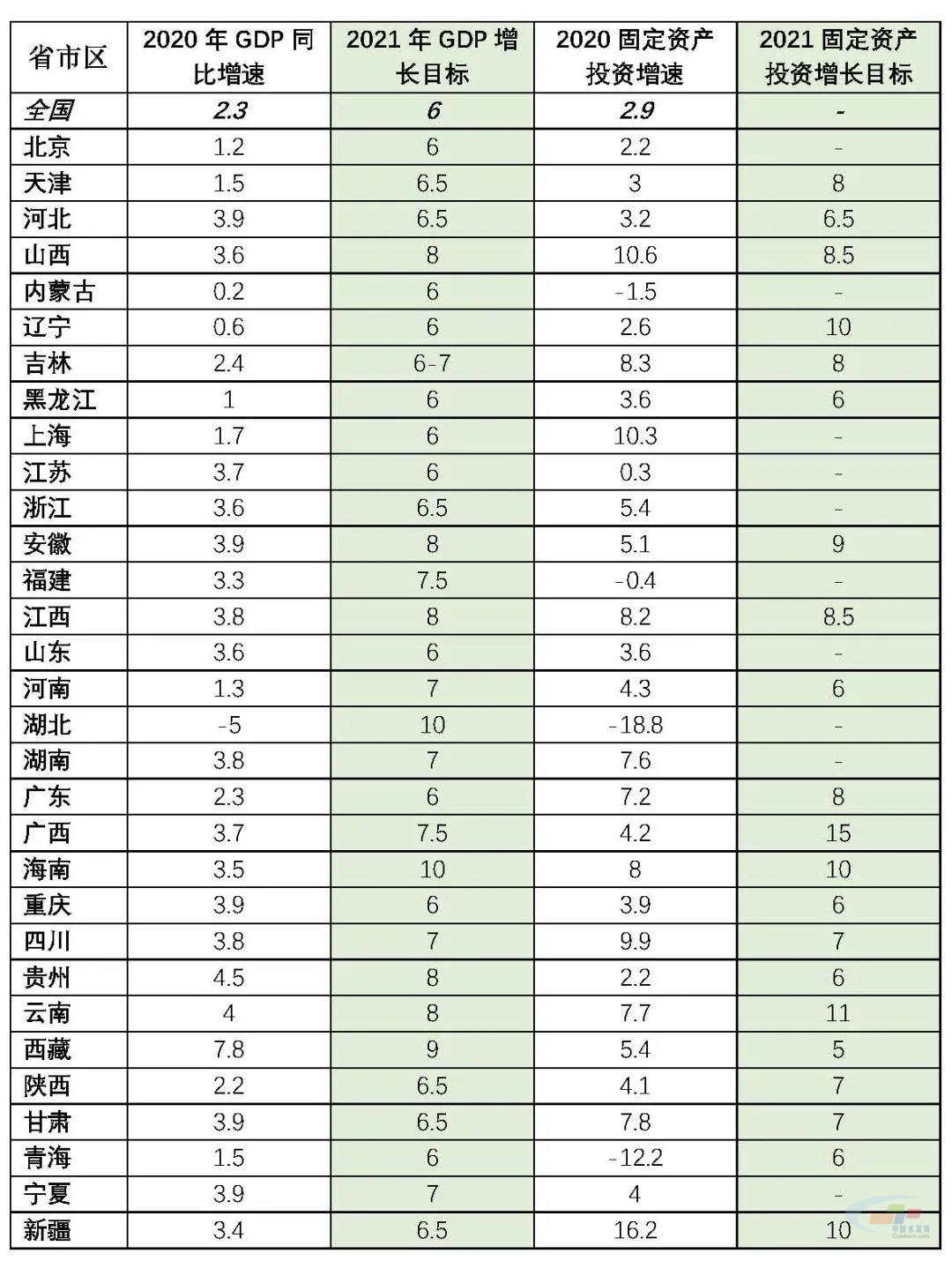

2021年1月以来,全国各地两会陆续召开,政府工作报告相继出炉,提出了较高的经济增长目标。2020年疫情对几乎所有省市自治区的经济增长和固定资产投资都产生了较大影响,在基数较低的背景下,各省市制定的2021年经济增长与固定资产投资增长目标较2020年实际水平均出现明显提升,例如湖北提出10%的经济增长目标是底线要求、并会尽最大努力去争取更好结果,广西、海南、云南2021年固定资产投资预期增长目标均超过10%。

2021全国两会政府工作报告提出2021年重点工作要坚持稳中求进的总基调,经济增速目标为6%以上,保持宏观政策连续性稳定性可持续性,促进经济运行在合理区间;坚持扩大内需这个战略基点,充分挖掘国内市场潜力,扩大有效投资,在更多领域让社会资本进得来、能发展、有作为。

表3:全国及各省市自治区2021年增长目标(单位:%)

2021年是“十四五”开局之年,可以预见,在构建新发展格局、推动高质量发展的主题下,为确保经济增长目标,促进区域协调发展的重大工程建设以及涉及民生领域的水利、交通、老旧小区改造、城镇化建设、乡村振兴建设及新基建投资力度将明显加大,这将为2021年混凝土与水泥制品行业提供较好的需求空间,为企业创新升级提供保障和动力,企业生产和经济规模将稳步提升,从而提高整个行业优化升级发展的水平。

来源:中国混凝土与水泥制品协会